Автоматизация обслуживания средств измерений для производственного предприятия

- Подробности

- Опубликовано: 16.07.2018 16:48

- Автор: Степанов Дмитрий Юрьевич

- Просмотров: 8832

Аннотация: рассмотрен пример использования модуля управления ремонтами корпоративной информационной системы для автоматизации процесса обслуживания средств измерений в производственной компании. Показано, что попытки автоматизации часто приводят к значительному увеличению трудозатрат, несопоставимых с получаемым результатом.

Скачать: PDF (версия 1), PDF (версия 2).

Ключевые слова: средства измерений, поверка средств измерений, метрологические средства измерений, испытания средств измерений, калибровка, калибровка средств измерений, проведение калибровки средств измерений, поверка, поверка счетчиков, аттестация, аттестация средств измерений, метрологическая аттестация средств измерений, метрология, метрология поверка средств измерений, метрология калибровка средств измерений, средства измерений в метрологии.

Принято считать, что автоматизация деятельности предприятия позволяет облегчить жизнь сотрудников, вовлеченных в трудовой процесс. В действительности это не всегда так, корпоративные информационные системы (далее – КИС) явный тому пример [1]. Развернутая на предприятии КИС обеспечивает прозрачность ведения бизнеса, обратная сторона медали – необходимость оперативного ввода транзакционных данных в систему. Именно оперативные данные служат тем базисом, на основе которого формируются аналитические отчеты, используемые в процессе принятия управленческих решений [2]. Архитектура КИС строится по модульному принципу: за каждое направление деятельности компании отвечает отдельный компонент КИС. Выделяют модули логистики (закупка, производство, ремонт), финансов (контрагенты, затраты, основные средства), кадров (поиск, ведение и развитие персонала) и др. В техническом плане основной акцент в КИС сделан на интеграции модулей, что позволяет отслеживать материально-денежные потоки от закупки до продажи в масштабе групп компаний [3]. А это, в свою очередь, выполняется за счет использования все тех же аналитических отчетов.

КИС позволяет реализовать бизнес-процессы на основе стандартных объектов системы [4]. Программное ядро системы организуется таким образом, чтобы покрыть максимальное число функциональных требований. Однако существуют такие процессы, которые невозможно реализовать в КИС, используя стандартные объекты. Поэтому при внедрении предлагаются нетривиальные решения, цель которых – применяя стандартный функционал, реализовать нестандартный процесс. За подобный подход часто приходится расплачиваться пользователям. В качестве наглядного примера рассмотрим международное предприятие, занимающееся производством лекарственных средств на территории Российской Федерации. В данном случае было выполнено полномасштабное внедрение ERP-системы немецкой компании SAP AG [5]. Модуль проведения технического обслуживания и ремонта оборудования (далее – ТОиР) входил в объем проекта и был настроен для обслуживания средств измерений (далее – СИ). Настройка модуля ТОиР для процесса ремонта СИ велась на основе шаблонного решения, предложенного глобальной проектной командой. К сожалению, российская специфика по ремонту СИ не всегда учитывалась в шаблоне. В результате в один ряд были поставлены как бизнес-процессы ремонта оборудования, так и СИ.

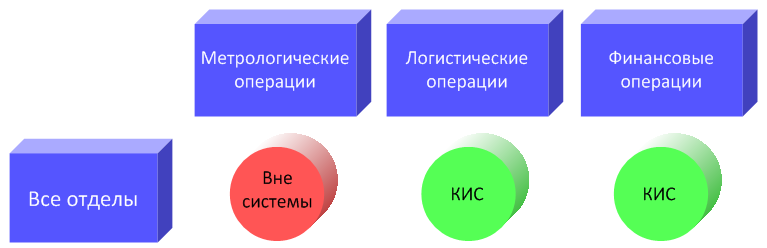

Рис. 1. Отражение бизнес-операций в учетной системе

По итогам внедрения КИС стала учетной системной, в которой велись все финансовые и логистические операции. Обработка СИ по организационным причинам длительное время велась вне системы (рис.1). Позже было принято волевое решение о необходимости использования модуля ТОиР. Проанализируем две ситуации: отражение ремонта СИ без применения ТОиР и с его использованием. Под обслуживанием СИ (далее – ремонт) понимается совокупность мероприятий, таких как: поверка, калибровка и аттестация, выполняемых государственной метрологической службой для каждой единицы СИ. На основе технической документации и фактической выработки СИ определяется дата первого обслуживания. В последующем дата ремонта регламентируется метрологической службой [6].

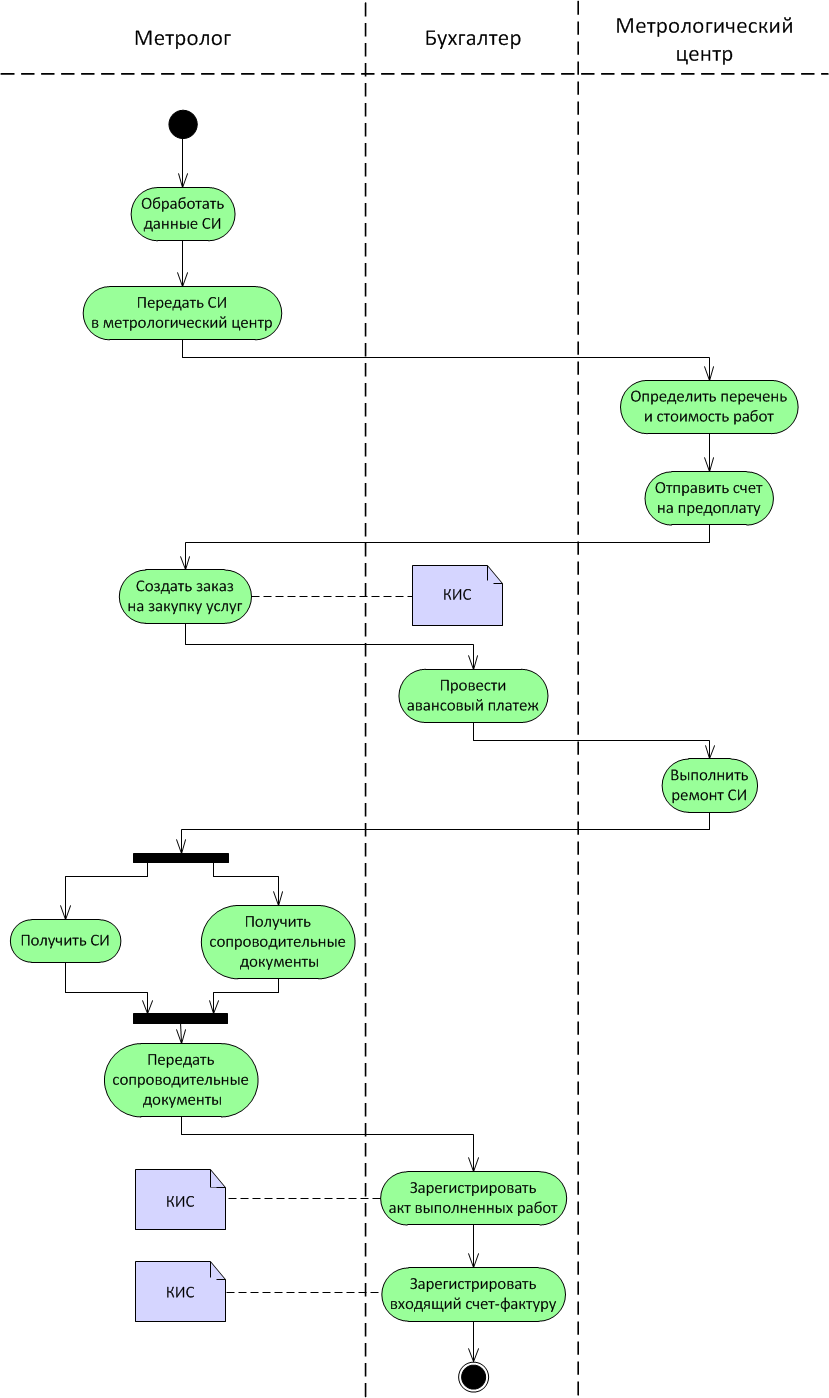

Практически каждый метролог, отвечающий за измерительное оборудование компании, с целью соблюдения метрологических требований ведет данные по срокам ремонта в электронной таблице или пользуется элементарной системой управления базой данных [7]. Применение подобных информационных технологий зачастую является более выигрышной стратегией по причине простоты, удобства и доступности, ведь держать в голове столь большой массив сведений невозможно. Сначала выполним обзор бизнес-процесса ремонта без использования модуля ТОиР. Определение сроков и объема ремонта СИ преимущественно велось вне учетной системы, в КИС же отражались исключительно бухгалтерские проводки, релевантные закупке услуг проверки, калибровки и аттестации. На рис.2 представлен процесс ремонта в нотации Unified Modeling Language – Activity Diagram [8]. Отражение факта ремонта требовало выполнения порядка трех операций в КИС: обработка закупочного заказа, регистрация акта выполненных работ и входящего счета-фактуры.

Понесенные затраты сразу относились на бюджет отдела, для СИ которого было произведено обслуживание. Давайте обратимся к элементарной арифметике. Каждая операция по вводу данных в КИС занимает около трех минут. Ремонту ежемесячно подлежало порядка 100 единиц измерительного оборудования. Таким образом, трудозатраты по регистрации услуг ремонта составляли порядка = 5 (ч./мес.). В расчет не включено время на ведение СИ во внешней системе, так как трудозатраты минимальны и несопоставимы с обработкой данных в КИС. Теперь рассмотрим случай применения модуля ТОиР для обслуживания СИ. Как и любой другой модуль КИС, ТОиР интегрирован со всеми смежными компонентами информационной системы. Основное назначение модуля ТОиР – учет оборудования; планирование, исполнение и контроль ремонта оборудования, а также контроллинг затрат на ремонты. Очевидно взаимодействие ТОиР с модулями снабжения (для закупки услуг ремонта), финансов (при оплате услуг и расчете затрат) и кадров (в случае ведения ремонта своими силами).

Рис. 2. Реализация процесса ремонта без применения модуля ТОиР

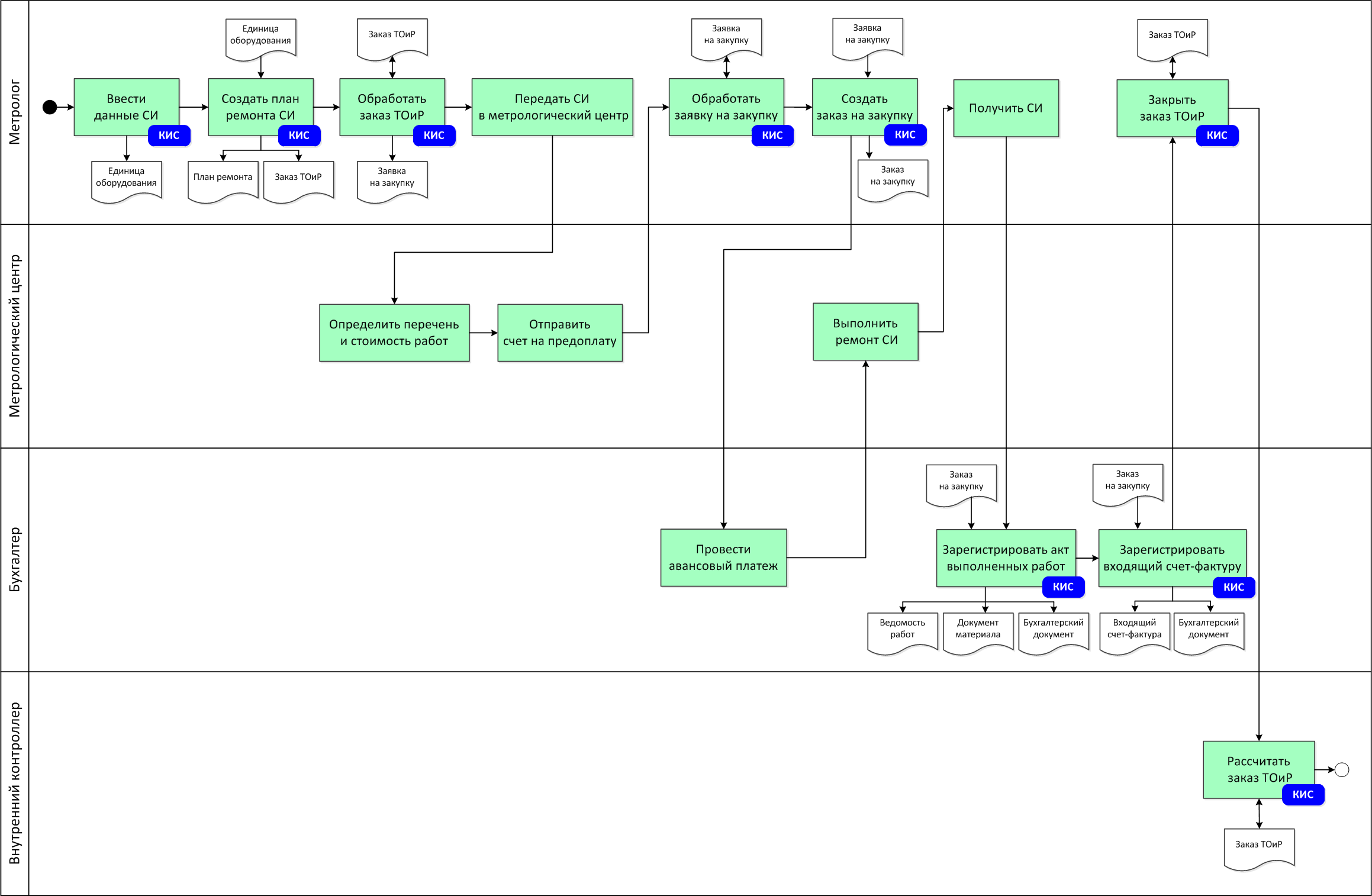

В нотации Swim Lane Diagram [4] представлен все тот же процесс (рис.3), но, в отличие от предыдущего рисунка, предполагается использование модуля ТОиР. Наглядно видно, что число выполняемых операций увеличилось в разы: ведение данных СИ, создание плана ремонта, обработка заказов ТОиР и заявок на закупку, наконец, закрытие и расчет ТОиР-заказов. Понесенные затраты тоже относились на бюджет отдела, однако не в момент регистрации акта выполненных работ, а при финальном расчете заказа ТОиР. Важно отметить следующее. Во-первых, данные СИ ранее велись вне КИС и требовали минимальной обработки. Во-вторых, необходимость планирования ремонта отсутствовала, поскольку дата последующего обслуживания определялась не на основе, например, выработки часов или заданной периодичности, а в соответствии с указаниями метрологической службы. Таким образом, две трети функционала ТОиР были попросту не нужны, однако требовали ведения данных. Трудозатраты по отражению данных в КИС без учета операций по вводу СИ составляли порядка = 14 (ч./мес.), что практически в три раза больше первоначальных.

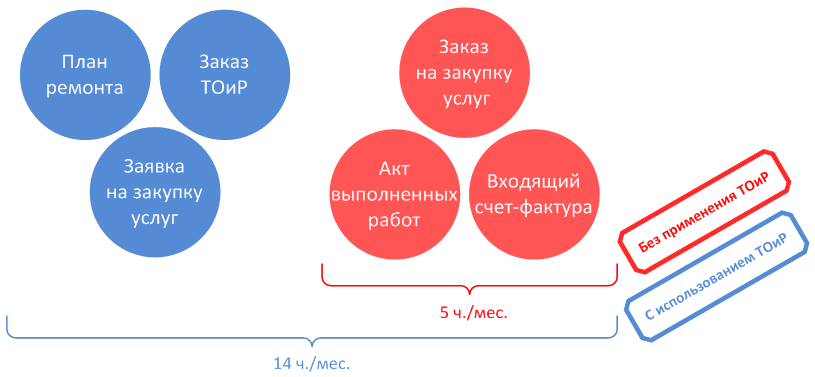

Преимуществом трехкратного увеличения времени было лишь получение аналитики затрат для каждого СИ. Оправданно ли это? Однозначный ответ дать сложно, ведь все зависит от информационных потребностей компании [9]. Так, если необходим анализ затрат не только по отделам, но и оборудованию, применение ТОиР оправдывает столь высокие трудозатраты. В противном случае пользователи, к сожалению, вынуждены работать не на конечный результат, а на систему (рис.4). В описанном проекте имплементации КИС требования, касающиеся отражения ремонта СИ в системе, явно не формулировались. Поэтому было настроено стандартное ТОиР-решение с целью унификации метрологических бизнес-процессов. Цена подобного подхода – как минимум трехкратное увеличение трудозатрат пользователей. Сложившаяся ситуация была исправлена повторной кастомизацией процесса обслуживания СИ.

Рассмотренный пример является лишь каплей в море попыток использовать стандартные механизмы КИС для реализации специфических для страны процессов. Это неминуемо приводит к тому, что порой даже самый элементарный бизнес-процесс отражается в КИС весьма витиевато. Именно в демонстрации того, что автоматизация не всегда несет ощутимый эффект заключалась цель работы. Для этого решались задачи по моделированию бизнес-процесса в моделях «как есть» и «как будет» и оценке трудозатрат ведения данных в КИС.

Рис. 3. Реализация процесса ремонта с использованием модуля ТОиР

В рамках любой автоматизации остается часть операций, которые ведутся сотрудниками вручную. При этом соотношение «трудозатраты-эффект» часто не является пропорциональным, а ведь усилия и полученный результат должны быть как минимум соразмерны. Не существует единого общепринятого метода расчета экономической эффективности внедрения КИС [10], как нет и общих способов оценки затрат по отражению данных в информационной системе. В большей части литературных источников, посвященных проектированию [9, 11], о подобной оценке не говорится ни слова. Часто в статьях пишут, что «внедрение КИС позволило увеличить скорость исполнения заказов», и возникает только один вопрос: а какой ценой? На практике использование КИС может привести как к сокращению, так и дополнительному набору персонала (для ведения данных в КИС). Безусловно, столь актуальный вопрос, как и анализ типовых бизнес-процессов логистики [12], требует детальной проработки, это и будет направлением дальнейших исследований по тематике корпоративных информационных систем.

Рис. 4. Трудозатраты по ведению данных ремонта СИ

Литература

- О’Лири Д. ERP системы. Современное планирование и управление ресурсами предприятия. Выбор, внедрение и эксплуатация / Пер. с англ. Водянова Ю.И. – М.: Вершина, 2004. – 272 с.

- Лодон Дж., Лодон К. Управление информационными системами / Пер. с англ. Трутнева Д.Р. – СПб.: Питер, 2005. – 910 c.

- Wallace T. ERP: Making it happen. – Canada: John Wiley & Sons, 2001. – 375 p.

- Степанов Д.Ю. Проблемы внедрения корпоративных информационных систем: уровень приложений // Менеджмент сегодня. – 2015. – т.87, №3. – c.180-191.

- SAP ERP. Построение эффективной системы управления / Пер. с англ. Сатунин А. – М.: Альпина Паблишер, 2008. – 356 c.

- Федеральный закон от 26 июня 2008 г. №102-ФЗ «Об обеспечении единства измерений». – URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=166133 (дата обращения: 01.06.2015).

- Информационные технологии и управление предприятием / Баронов В.В. и др. – М.: АйТи, 2004. – 328 с.

- Буч Г., Рамбо Д., Якобсон И. Введение в UML от создателей языка / Пер. с англ. Мухина Н. – М.: ДМК ПРЕСС, 2015. – 493 с.

- Гвоздева Т.В., Баллод Б.А. Проектирование информационных систем: учебное пособие. – Ростов н/Д.: Феникс, 2009. – 508 с.

- Калачанов В.Д. Кобко Л.И. Экономическая эффективность внедрения информационных технологий. – М.: МАИ, 2014. – 180 с.

- Wallace T. ERP: Making it happen. – Canada: John Wiley & Sons, 2001. – 375 p.

- Степанов Д.Ю. Обзор логистических бизнес-процессов на примере закупочной деятельности предприятия // Логистика сегодня. – 2014. – т.65, №5. – c.268-287.

Выходные данные

Степанов Д.Ю. Автоматизация обслуживания средств измерений для производственного предприятия // Менеджмент сегодня. – 2015. – т.90, №6. – c.380-385. – URL: http://stepanovd.com/science/32-article-2015-3-autopm.